2025-08-11 15:54:44

8月11日,A股全天震蕩走高,創業板指領漲,滬指、深成指再創年內新高。板塊方面,鋰電產業鏈、泛科技等漲幅居前,銀行、黃金等板塊跌幅居前。個股漲多跌少,全市場超4100只個股上漲。近期A股呈現“周一漲,周五跌”規律,周一滬指和全市場平均股價上漲概率最大。鋰電產業鏈受寧德時代采礦證延期影響大漲,泛科技方面,人形機器人板塊及算力硬件方向走強。

每經記者|趙云 每經編輯|彭水萍

8月11日,市場全天震蕩走高,創業板指領漲,滬指、深成指盤中均再創年內新高。截至收盤,滬指漲0.34%,深成指漲1.46%,創業板指漲1.96%。

板塊方面,PEEK材料、鋰礦、CPO、PCB等板塊漲幅居前,銀行、黃金、影視、工程機械等板塊跌幅居前。

個股漲多跌少,全市場超4100只個股上漲,逾百股漲超9%。滬深兩市全天成交額1.83萬億元,較上個交易日放量1167億。

如昨日推送文章所期待的那樣,今天A股三大股指齊漲,滬指再創年內新高,更加逼近3674點了。

實際上,受銀行板塊微跌影響,滬指漲幅并不領先;反倒由于個股普漲,疊加鋰電和科技題材多點開花,創業板指成了日內“MVP”。

或許有股民覺得:

我期待牛市,但總感覺這樣的“撿錢”行情可遇不可求,怎么破?

誠然,沒有人能百分百預測漲跌,但如果你“相信”當下市場處于“慢牛”,就應當盡量選擇在最有勝算的時候出手。

本文要分享的,就是近期A股“紅周一”的某種規律。

“周一漲,周五跌”,你發現了嗎?

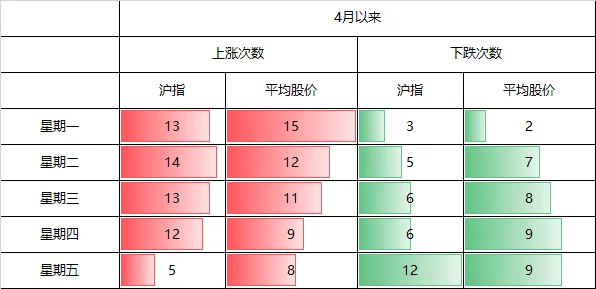

Wind數據顯示,截至今天,A股年內已過去147個交易日。其中4月7日以來的87個交易日,構成了仍在持續的反彈行情。

統計發現,在這波行情中,每逢周一和周二,滬指和全市場平均股價的上漲概率最大,下跌概率最小。

并且,在已過去的17個周一里(包括今天),平均股價僅出現2次下跌。一次是4月7日當天暴跌12.71%,另一次是4月28日下跌1.02%。

也就是說,從5月開始,平均股價從未在周一下跌過。

這對股民的提示在于——不論你看好大盤,或是市場上哪類題材,周一就是做多勝率最大的時間窗口。

而相應地,上圖還反映了另一個“規律”,那就是后半周市場更容易出現回調,滬指在周五遭遇下跌的概率最大。

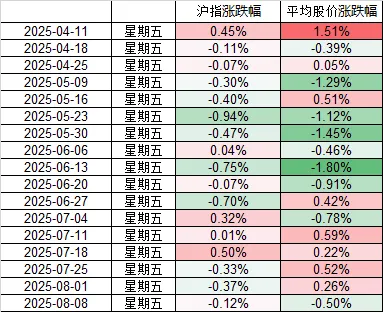

具體來看,截至上周,滬指已連續3個周五收跌;相較之下,除上周五外,個股情緒在此前的幾個周五表現還行。

那么,這樣“周一漲,周五跌”的規律,是如何形成的呢?

有投資者分析稱,近期周末發酵的題材、概念(如外賣大戰、超級水電、機器人大會等),相關概念股往往在周一爆發大漲,賺錢效應顯著。

因此短線而言,“如果要周一發動板塊,那么周末手里就要有錢;周末手里要有錢,那么周五就要賣了股票留錢”。

你有沒有其他看法?歡迎在評論區分享。

鋰電產業鏈、泛科技大漲

具體到盤面上,在普漲格局下,今天最強的方向并不難找,總體符合前述“周末出利好”的前提。

1)鋰電產業鏈(能源金屬、新能源車)

消息面上,今日早間,寧德時代在投資者互動平臺表示,公司在宜春項目采礦許可證8月9日到期后已暫停了開采作業,正按相關規定盡快辦理采礦證延續申請,待獲得批復后將盡早恢復生產,該事項對公司整體經營影響不大。

受此刺激,碳酸鋰期貨主力合約早間罕見一字漲停,距年內最高點僅一步之遙,自6月低點以來,累計大漲近40%,其他月份品種也紛紛秒速封板。

申銀萬國期貨表示,今日碳酸鋰期貨全線漲停的核心驅動仍圍繞寧德時代枧下窩鋰礦停產事件的發酵。該礦配套冶煉產能達10萬噸LCE/年,若停產將影響月度供應約0.8萬噸(占國內供應8%),直接沖擊短期供需平衡。當前臨近9~10月新能源汽車產業鏈備貨旺季,下游正極材料廠排產計劃提升,詢價活躍度增強。市場提前交易“供給剛性+需求回暖”的邏輯。

不過,申銀萬國期貨還表示,盡管停產事件擾動,但當前碳酸鋰周度產量仍維持1.96萬噸高位,非洲、南美礦源放量預期未消,長期供應彈性仍存。7月新能源車零售同比增長14%,但下游對高價接受度有限,現貨成交以剛需為主,下游材料廠庫存僅小幅累積。社會庫存總量14.24萬噸(冶煉廠去庫、下游補庫),去化速度緩慢,壓制價格上行空間。

2)泛科技

一是,以PEEK材料為代表的人形機器人板塊。

備受矚目的“2025世界機器人大會”(8月8日-12日)仍在舉行,大會期間,50家人形機器人整機企業將同臺亮相,全方位展示人形機器人在工業制造、醫療護理、家庭服務等多元化場景下的創新應用成果。

在人形機器人大發展的當下,也有諸多因素制約著行業的發展,其中輕型堅固的材料就是其中之一。宇樹科技創始人王興興在世界機器人大會上預測,未來幾年,全球人形機器人行業出貨量每年翻一番,應該是可以保證的。目前限制人形機器人跑得更快、跳得更高的因素,不是算法,而是硬件。突破硬件的門檻,讓人形機器人達到更高的性能,是一件非常有挑戰性的事情。

PEEK擁有優良的綜合性能,在多個領域可對原有金屬、陶瓷、傳統塑料等材料進行替代,在人形機器人輕量化的趨勢下受到廣泛的關注。國金證券認為,智能汽車、機器人和3D打印對輕量化新材料的需求迫切,PEEK材料具備優異的物理性能、當前合適的價格和未來較大的降本空間,有望激活下游需求。

二是,算力硬件方向再度走強,勝宏科技等個股續創歷史新高,市場注意力延伸至數據中心、液冷等細分方向。

消息面上,高盛近期預計,2025年、2026年800G光模塊銷量將分別達到1990萬和3350萬單位,較此前預測分別上調10%和58%。

國元證券指出,通信行業維持高景氣度,AI、5.5G及衛星通信持續推動行業發展。海內外科技巨頭資本開支強勁,Meta將全年資本支出下限從640億美元上調至660億美元,微軟、谷歌等也加大投入,AI業務在多領域實現協同增效并帶動硬件需求。國內衛星互聯網加速部署,GW星座規劃發射12992顆衛星,近期完成"三天兩發"高密度組網,推動空天一體6G發展。光通信領域,LightCounting預測2025-2026年AI相關光模塊年增長率達30%~35%,CPO技術或成未來主流。行業整體受益于AI算力建設、低軌衛星組網及光模塊技術迭代的多重驅動。

封面圖片來源:視覺中國-VCG211298090733

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112