每日經濟新聞 2025-08-30 18:11:10

8月29日晚,邁威生物發布2025年半年報。今年上半年公司實現收入1.01億元,同比減少12.43%,歸母凈利潤虧損5.52億元。不過,公司股價創出歷史新高,今年以來漲幅超137%。公司首個自研創新藥邁粒生獲批,并與齊魯制藥達成BD(商務拓展)合作。公司表示,2025年是創新藥BD業務非常關鍵的一年,后續將持續推進管線合作。

每經記者|林姿辰 每經編輯|張海妮

8月29日晚,邁威生物(688062.SH,股價48元,市值191.81億元)發布2025年半年報。公司今年上半年實現收入1.01億元,同比減少12.43%,實現歸母凈利潤-5.52億元,虧損額較上年同期擴大。

公司股價在8月29日盤中達到50.36元/股,創出歷史新高。截至8月29日收盤,公司股價年內漲幅超過137%。

除了今年1月向港交所提交上市申請,公司還有市場關注的BD(商務拓展)消息,即首個自研創新藥產品邁粒生(通用名:注射用阿格司亭α)獲批,公司與國內仿制藥龍頭齊魯制藥達成BD合作,以及就另一款藥物與谷歌系抗衰老巨頭Calico簽下BD合作。

目前,公司將BD重點押在多款ADC(抗體偶聯藥物)管線上。《每日經濟新聞》記者注意到,ADC作為重磅交易的集中領域,競爭日益激烈,公司也在近日的現場參觀中表示“BD業務本身具有不確定性”。

自從2022年登陸科創板以來,邁威生物保持著年均1款產品獲批的上市節奏。2022年至2024年,公司獲批的3款產品——君邁康(通用名:阿達木單抗注射液)、邁利舒(通用名:地舒單抗注射液,適應證為骨折高風險絕經后婦女的骨質疏松癥)、邁衛健(通用名:地舒單抗注射液,適應證為不可手術切除的骨巨細胞瘤)均為生物類似藥。

其中,兩款地舒單抗在今年上半年實現銷售收入9954.07萬元,同比增長51.59%,是公司的營收主力。

不過,這3款生物類似藥各自面臨商業化難題:受合作方產能不足與渠道收縮影響,君邁康2024年發貨量同比下降66.61%至4.88萬支;地舒單抗市場僅8.63億元(摩熵醫藥數據庫顯示,原研廠商安進獨占8.53億元);邁衛健因僅獲批骨巨細胞瘤單適應證,對抗原研安加維的三項適應證處于劣勢,全年僅發貨1.25萬支。

在此背景下,公司的首款自研1類創新藥邁粒生(通用名:注射用阿格司亭α)于5月獲批,用于降低腫瘤化療相關發熱性中性粒細胞減少癥發生率,標志著公司從生物類似藥向創新藥轉型邁出關鍵一步。

而在邁粒生獲批一個月后,邁威生物將該產品在中國的開發、生產、改進、利用和商業化等許可產品的權利獨家許可給齊魯制藥,公司可獲得首付款和銷售里程碑合計最高達5億元人民幣。

同月,公司還將IL-11靶向療法(包括9MW3811)在除中國以外的所有區域內獨家開發、生產和商業化許可產品的權利獨家授權給美國公司CALICO,公司可獲得近端、開發、注冊及商業化等里程碑付款,以及按許可產品凈銷售額計算的階梯式特許權使用費,合計最高達5.71億美元。

在創新藥板塊回溫、業內交易頻出的背景下,邁威生物的熱度源于上文提到的兩筆BD。但記者注意到,在融資環境低迷的2023年,公司就有BD的動作。

當年,邁威生物全資子公司邁威(美國)與DISC簽署9MW3011(靶向TMPRSS6單抗,對應疾病為真性紅細胞增多癥、β-地中海貧血等)許可協議,可獲得最高達4.125億美元的首付款及里程碑付款,另享許可產品凈銷售額最高近兩位數百分比特許權使用費。

根據半年報,公司今年上半年的收入同比減少,就與該獨家許可協議確認收入金額較高,上半年未實現授權許可收入,技術服務收入減少較多有關。

今年7月,公司還就兩款地舒單抗注射液9MW0311和9MW0321與菲律賓公司UNILAB簽署授權許可及商業化協議。根據協議,UNILAB將負責兩款產品在菲律賓的注冊和銷售,邁威生物負責產品的開發、生產及商業化供貨。

根據8月28日披露的投資者關系活動記錄表,公司再次表示,2025年是公司創新藥BD業務非常關鍵的一年。其中,IL-11單抗已經完成BD落地,后續公司將持續推進另外幾條管線的合作。

從補充現金流的角度,這類交易對公司有明顯好處:3月31日和6月30日,公司的現金及現金等價物分別為11.37億元和13.89億元。

與大多數Biotech(生物技術公司)一樣,邁威生物至今未實現盈利,2017年至2024年累計虧損約57.21億元。今年上半年,公司研發投入達3.92億元,同比增加21.72%,占營業收入的388%。

公司表示,上半年虧損額增加,與公司投入大量資金用于在研品種的臨床試驗推進,多項在研品種處于關鍵注冊臨床研究階段導致公司研發費用金額較高有關。

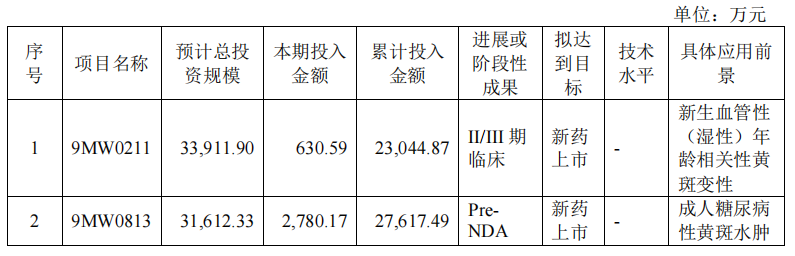

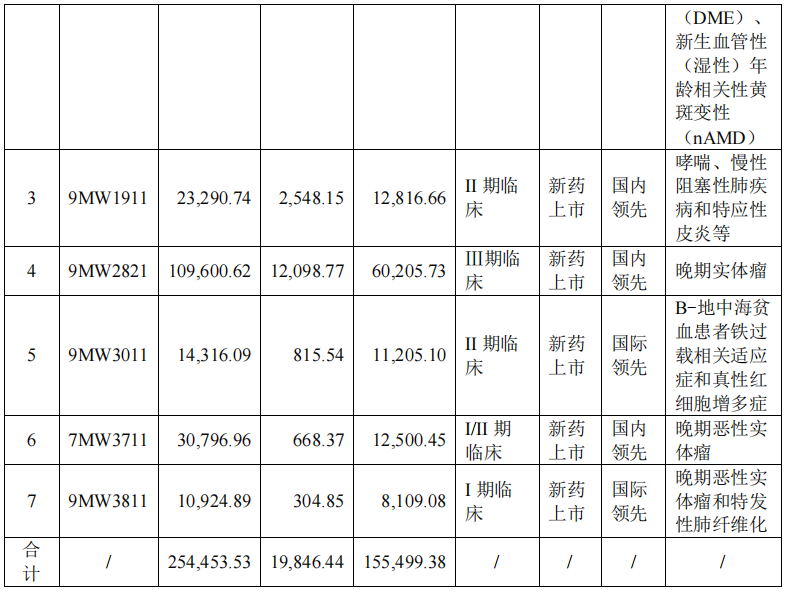

目前,邁威生物擁有14個處于臨床前、臨床或上市階段的重點品種,包括10個創新藥和4個生物類似藥,除了已經上市的4款產品,還有1款待提交上市許可申請(NDA)、2款處于Ⅲ期關鍵注冊臨床階段。

除了以邁粒生為代表的長效G-CSF(粒細胞集落刺激因子),ADC藥物是公司管線的重要組成部分。公司披露的正在推進BD的3個ADC藥物中,7MW4911的臨床試驗申請于今年8月正式獲得FDA的許可,開展用于晚期結直腸癌及其他晚期胃腸道腫瘤安全性、藥代動力學和療效的I/II期研究。國家藥品監督管理局審評仍在進行中。

根據醫藥魔方《從引進到引領:中國創新藥交易十年全景透視》,中國License-out(授權轉讓)交易自2020年爆發,ADC和雙抗藥物成為出海主力,科倫博泰、百利天恒等企業通過技術突破達成多筆重磅交易。

但這也意味著BD的競爭更加激烈。公司該如何應對?答案可能是新管線。邁威生物表示,自2026年開始,公司BD的重點管線中將增加具有全球差異化優勢的基于新一代TCE(T細胞銜接器)平臺開發的管線。7月3日,公司接待安信基金、保銀投資等127家機構調研時曾表示,公司TCE平臺核心是改造靶向CD3抗體等,計劃2026年實現多條創新管線的臨床申報。

記者注意到,CD3抗體主要用于開發雙特異性抗體,而不是ADC藥物。

封面圖片來源:視覺中國-VCG211337405500

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112